社会福祉法人の会計監査人・監事

新社会福祉法人制度が始まりました。法定監査や任意監査、制度改革への準備をお手伝いします。

こんな法人さん是非お気軽にお問い合わせください。お問い合わせは無料です。

会計監査義務化が導入されそうなので相談に乗ってほしい

まだ監査が導入されるのはしばらく先だが、会計監査で大きな問題が指摘されないように事前に準備をしておきたい

新社会福祉法人制度に対応した内部体制をきちんと作っていきたいので相談に乗ってほしい

当事務所会計監査人、会計・内部統制コンサルティングの特徴

社会福祉法人の特徴を理解しています

非営利であること、監督官庁の規制・指導の下業務が行われていることなどによる一般企業とは異なる文化、業務に対する考え方があります。我々は非営利法人の監査、コンサルティング経験のあるベテラン会計士中心のチームで行います。そのため、単に制度を理解し、専門性があるだけでなく介護や保育に携わる方々の気持ちがくめるメンバーがそろっています。

専門性は高くかつメンバーはほぼ固定です

大手事務所のようにまだ入所1~2目の新人中心で毎回メンバーが違うということはありません。何年かごとの一定のローテーションはありますが基本的にベテランメンバーがじっくりと取り組んでまいります。

コスト面でも貢献できます

独立会計士でチームを組んでおりますので無駄な間接費等はなく、良心的な価格を提供できる体制になっております。余分な費用が上乗せされていないため提供するサービスに相応した適正な報酬をお願いしており、コスト面でも貢献できると自負しております。

主要メンバー

川井隆史

- 日本公認会計士協会練馬監査団理事長

- 練馬区社会福祉事業団 会計監査人

- 社会福祉法人 きくみ会 監事

- その他NPO法人の経理コンサルティングや公益法人の運営に関与

- 日本公認会計士協会東京会非営利委員会社会保障小委員会委員

- 日本公認会計士協会公会計協議会社会保障部会会員

安達昌延

- 新日本監査法人にて監査業務従事後独立

- 練馬区社会福祉事業団 会計監査人

- 社会福祉法人S会監事

- その他社会福祉法人の会計コンサルティングや公益法人の監査に従事

- 日本公認会計士協会 公会計・非営利法人分野地区会 担当役員

- 日本公認会計士協会練馬監査団副理事長

- 日本公認会計士協会公会計協議会社会保障部会会員

飯泉斉

- 新日本監査法人にて監査業務従事後独立

- 練馬区社会福祉事業団 会計監査人

- NPO法人の会計コンサルティングや社団法人の監査に従事

- 日本公認会計士協会練馬監査団副理事長

- 日本公認会計士協会公会計協議会社会保障部会会員

「公会計協議会<社会保障部会>部会員リスト(暫定版)」及び「監査法人リスト」の公表について

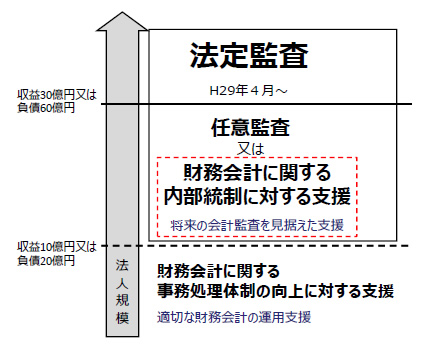

会計監査対象社会福祉法人の動向(予定)について

| 平成29年度・平成30年度 | 収益30億円を超える法人又は負債60億円を超える法人 |

|---|---|

| 平成31年度・平成32年度 | 収益20億円を超える法人又は負債40億円を超える法人※ |

| 平成33年度以降 | 収益10億円を超える法人又は負債20億円を超える法人 |

※ 厚生労働省より、30年11月に平成31年度以降に予定されていた、この法定監査導入が延期との周知がありました。

平成29年度以降の会計監査実施状況等を踏まえ、施行の具体的な時期・基準については、必要に応じ再度見直しを検討する、とされております。

今後の会計監査人設置を円滑に進めるため、会計監査実施の効果や課題等についての調査を実施、また法人の会計監査導入の為の準備期間等を考慮しての延期とされています。あくまで延期措置ですので、この対象範囲に該当する法人様は、この延期期間で導入準備される事をおすすめします。

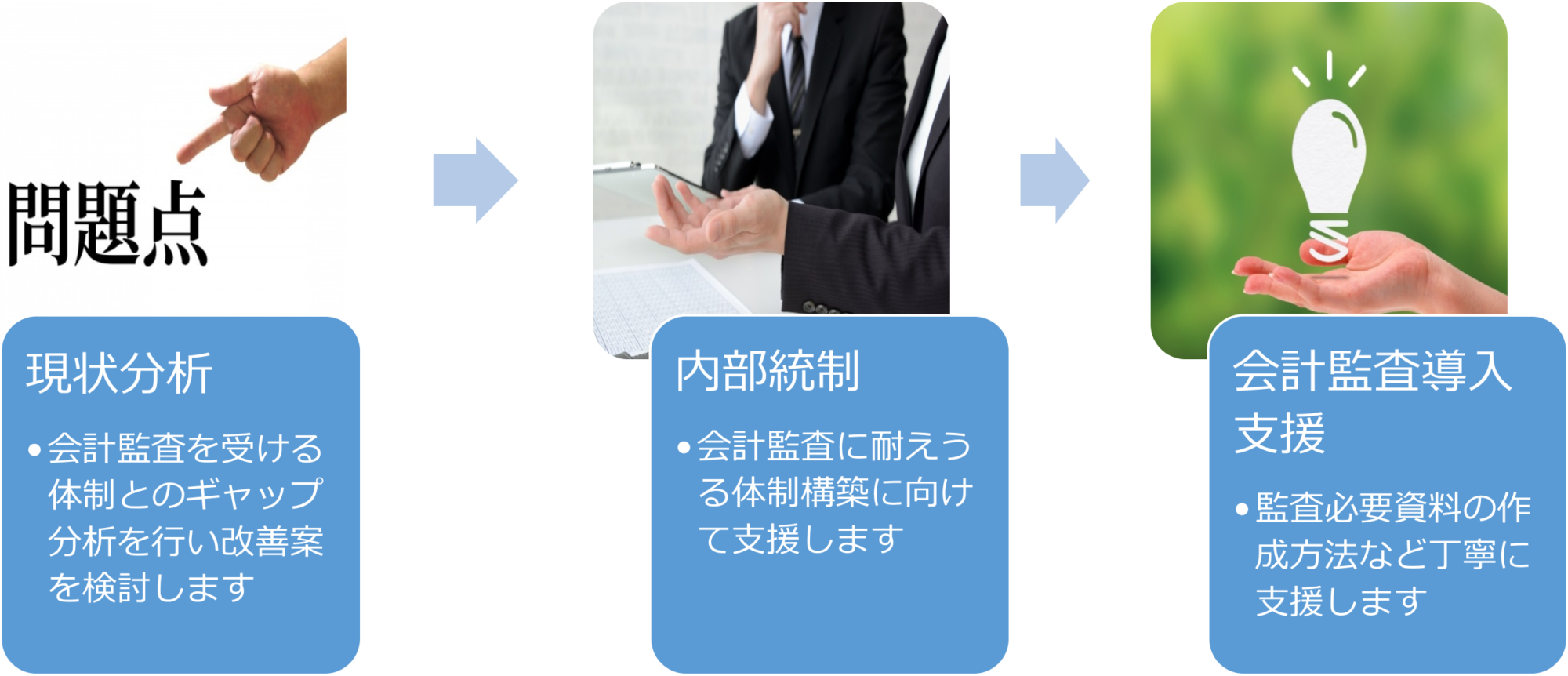

内部体制の強化、監査のための事前準備について

将来の監査導入の準備になるだけでなく所轄庁の指導監査の周期延長、検査項目の一部省略にもつながります。

よくある質問

- 会計監査どのように行うのですか?

- 以下の「会計監査導入について」をご参照ください。

- 監査費用はどのくらいかかりますか?

- 内部統制(いわゆる管理体制がしっかりしているか)および拠点数並びに経理管理の本部集中度によります。例えば、拠点の帳簿や会計資料が本部で一括して閲覧できれば訪問先は一つで済みますが、すべての拠点に分散していればそれぞれ訪問して工数も多くなります。おおむね年間収益20~30億の場合300万~500万程度が多いようです。

- 大手監査法人と中小事務所の監査のメリット・デメリットについて教えてください。

- やはり大手監査法人は常に最新の情報が整理されていますし、監査の質についての信用力は高いといえます。ただし、現場のスタッフは比較的経験の浅いスタッフがほとんどで、メンバーも頻繁に入れ替わること、またマニュアル監査で画一的に多くの資料を求めることが多いため監査負担及び費用は掛かります。

一方、中小事務所は情報入手力や信用力では大手に比べ劣りますが、ベテランがじっくりとその社会福祉法人に個別に必要かつ重要な部分にしぼって監査を計画しますので、比較的監査負担も低めで費用も安くなる傾向があります。

また、当事務所では代表の川井およびメンバーの安達が日本公認会計士協会東京会非営利委員会社会保障小委員会の委員ということで常に最新の情報に触れる立場でありそのあたりの弱点は補っております。

- そもそも会計監査は役に立つのですか?

- 厚生労働省社会・援護局福祉基盤課の平成31年度調査で80%以上の社会福祉法人が会計監査で効果があったと返答しいています。

内容としてはガバナンスの強化、コンプライアンス意識の強化、適切な会計処理などが挙げられています。

詳細はPDF「監査の効果」を参照ください。

第2回社会福祉法人コンベンションにパネラーとして参加しました

関連記事はこちら

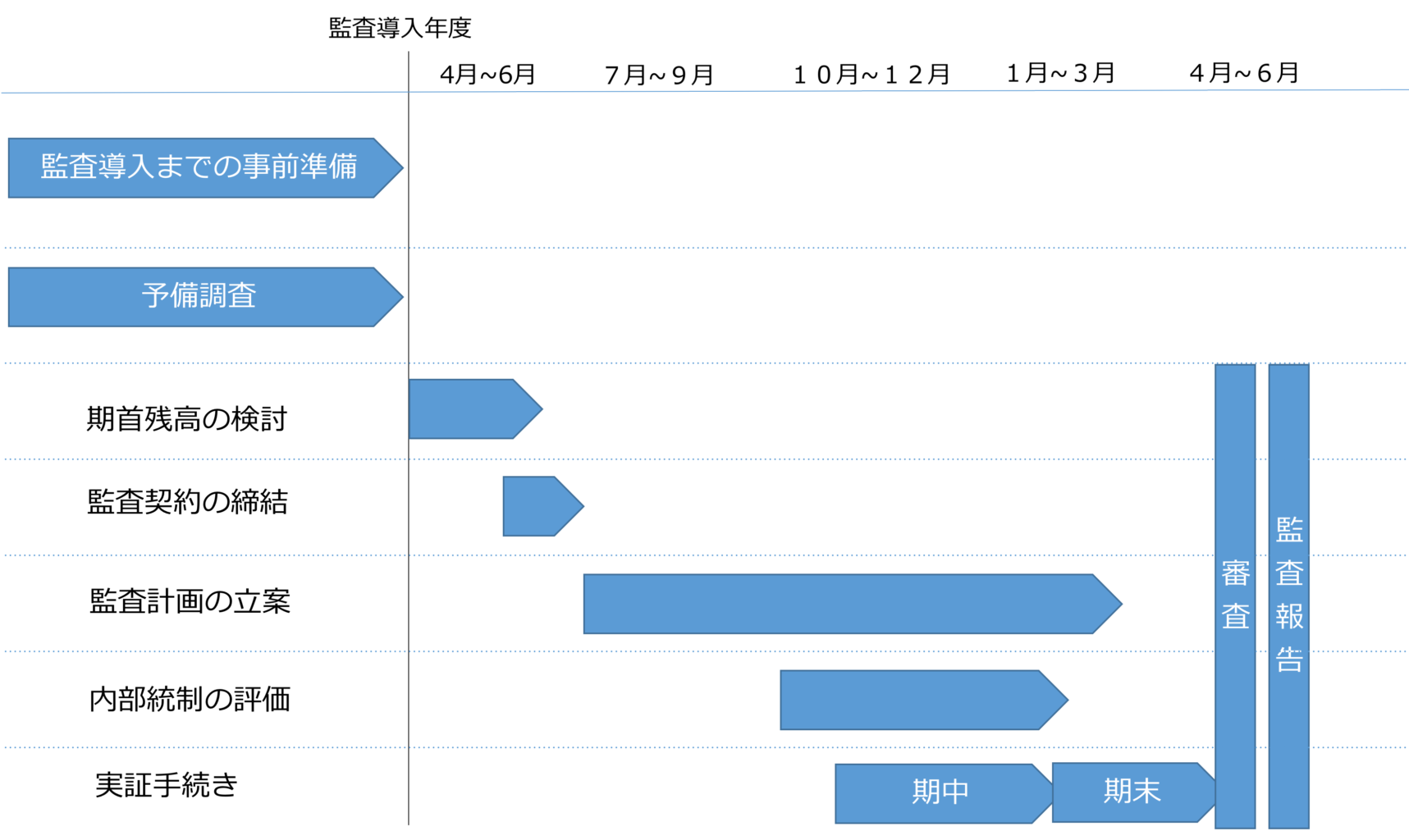

会計監査導入について

監査導入までの事前準備

初年度会計監査手続き

図の補足説明

- 予備調査とは

- まず監査を受ける体制がどれだけできているかを調査します。監査導入までの事前準備をきちんとやっていない場合、まずは体制の構築から始めなければならないケースがあります。

- 期首残高の検討とは

- 監査初年度において期首残高に誤りがないかの確認、期首時点で適用されている会計方針について検討します。

- 監査計画の立案とは

- 法人の取引・内部統制の状況や管理体制をみて誤りが多そうな部分をピックアップします。つまり、不正や誤りが起きやすい部分に集中して監査を行うリスクアプローチをとっています。また、後述の内部統制の評価や法人に新たに生じた事象によって計画を変更することがあります。

- 内部統制の評価とは

- 計算書類作成における不正やエラーを事前に発見できるような体制が法人にできているかを評価します。この評価が高ければ実証手続きは最小限で済みますし、低ければ範囲を広く行わざるを得ません。

- 実証手続きとは

- 実際に様々な証拠書類との突合や確認手続きで監査を行います。

- 審査

- 監査意見の形成において問題がないかを第三者的な専門家に審査していただきます。