食料品消費税1%は本当に朗報か?零細事業者を苦しめる意外な落とし穴

1.食料品消費税1%は朗報か?

「食料品の消費税を1%に」という議論が出ています。消費者にとっては朗報に聞こえますが、実は食料品を扱う事業者側――小型スーパー、飲食店、八百屋さん、食料品店、農家、など――には、思わぬ落とし穴があります。「税率が下がるなら、うちも楽になるのでは?」と思った方こそ、ぜひ読んでください。消費税の仕組みは、知っているようで意外と知らない部分があります。今回は専門用語をできるだけ使わずに、具体的に何が起きるかをお伝えします。私は税理士として多くの零細事業者の方々と日々向き合っていますが、この問題は「知らないまま巻き込まれる」前に、ぜひ理解しておいていただきたいと感じています。

2. 売上の消費税は激減、でも経費の消費税は10%のまま

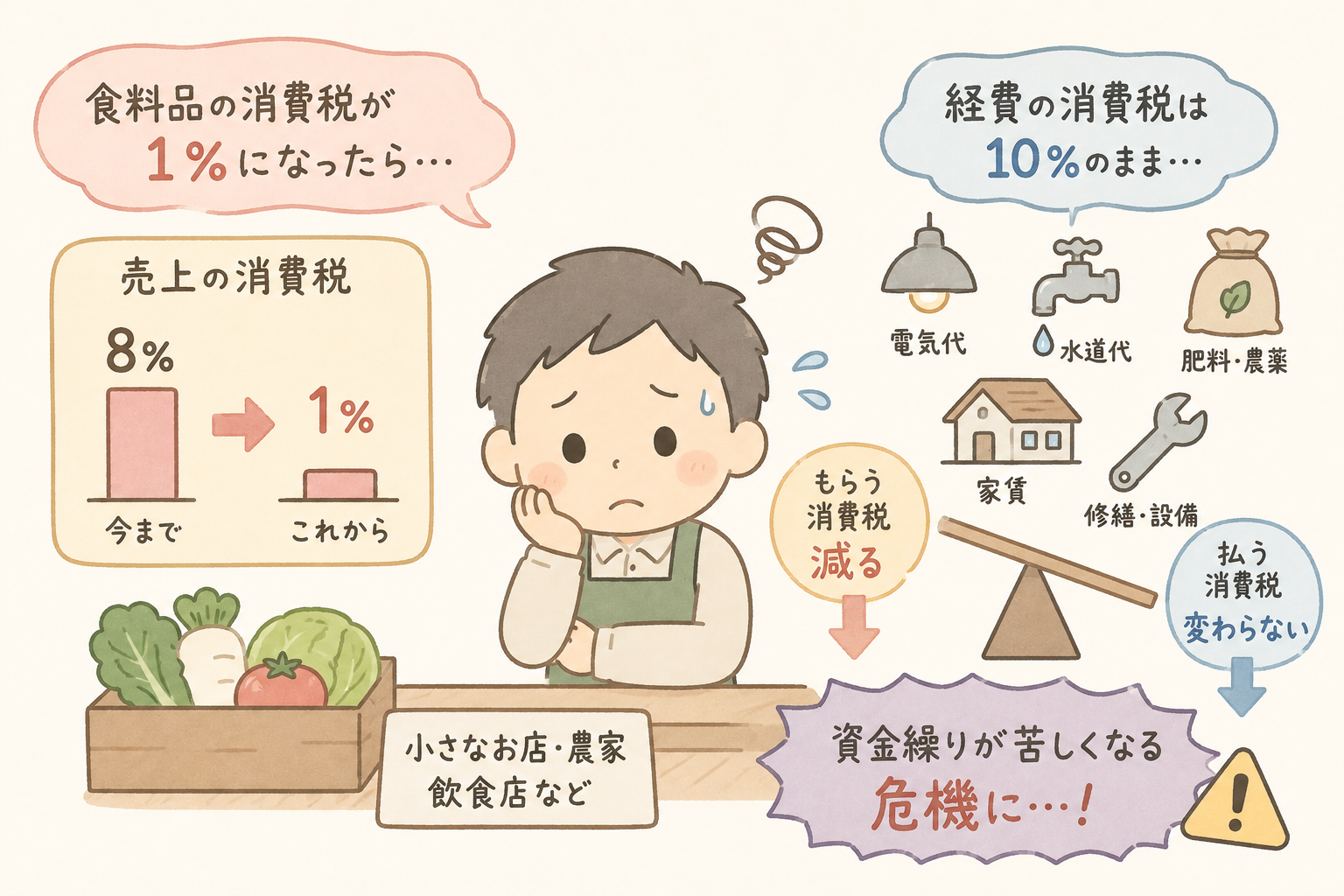

消費税の仕組みを簡単におさらいします。事業者はお客さんから消費税を預かり、自分が仕入れや経費で支払った消費税を差し引いた残りを国に納めています。たとえば八百屋さんなら、野菜を売るときにお客さんからもらう消費税が「もらう側」、農家や問屋から野菜を仕入れるときに払う消費税が「払う側」です。この差額を計算して納税するのが基本的な仕組みです(本則とよばれます)。

食料品が1%になると、お客さんからもらえる消費税は一気に小さくなります。たとえば月に100万円分の食料品を売っていたとすると、今まで8万円(8%)あった受取消費税が、わずか1万円(1%)になります。7万円もの差です。ところが、店の家賃、電気・ガス・水道代、農家であれば肥料・農薬・農業機械の購入、飲食店であれば厨房設備の修繕や購入――こうした経費にかかる消費税は食料品ではないので、10%のまま変わりません。つまり「払う消費税」はほとんど減らないのに、「もらう消費税」だけが激減するわけです。結果として「払う消費税>もらう消費税」という逆転現象が起きます。

この逆転は、決して一部の事業者だけの話ではありません。食料品を主に扱う事業者であれば、業種を問わずほぼ全員が同じ状況になります。逆転した差額分は国から還付してもらえる仕組みにはなっていますが、ここからが本当の問題の始まりです。

3.還付を待つ間に、資金繰りが回らなくなる

還付といっても、申告してすぐにお金が戻ってくるわけではありません。通常、消費税の申告は年に一度です。つまり、1年分の「払いすぎた消費税」をまとめて申告し、その後に税務署の確認作業が入ります。還付の場合は特に審査が丁寧に行われるため、実際に口座にお金が入るまで数か月かかることも珍しくありません。

その間も、家賃は毎月払わなければなりません。光熱費も、仕入れ代金も、待ってはくれません。体力のある大企業ならともかく、零細事業者にとって「本来戻ってくるはずのお金」が数か月間宙に浮いている状態は、資金繰りの危機に直結します。最悪の場合、実態としては黒字でも、手元の現金が続かずに廃業に追い込まれるケースすら考えられます。

「それなら毎月申告すればいい」という方法もあります。消費税には課税期間を1か月や3か月に短縮して、早めに還付を受ける制度があります。ただし、毎月申告するということは毎月決算作業が発生するということ。税理士に依頼すれば当然その分の費用もかかります。通常の顧問料に加えて毎月の消費税申告費用が上乗せされれば、弱っている事業者にとってさらなる負担になります。手続きの煩雑さとコストを考えると、これが「解決策」と言い切れないのが実情です。

もし食料品1%が本当に実現するなら、還付を迅速化する仕組みや、つなぎ資金としての無利子・低利融資といった時限的な支援策がセットで用意されなければ、善意の政策が零細事業者を静かに追い詰めることになりかねません。

4. 免税・簡易課税の事業者も、実は無縁ではいられない

「うちは小さいから消費税の申告はそもそもしていない」という免税事業者の方も、今回の話は他人事ではありません。免税事業者とは、売上が一定以下で消費税の納税義務が免除されている事業者のことです。「免税」という言葉から「消費税とは完全に無関係」と思われがちですが、そうではありません。仕入れや経費を払うときには、しっかり消費税を負担しています。免税なのは「納める義務がない」だけで、「払わなくていい」わけではないのです。

食料品が1%になっても、経費にかかる消費税の負担は変わりません。一方で、売上で転嫁できる消費税は激減します。これまでは「納税しなくていい分が手元に残る」という側面がありましたが、それが消えるどころか、コストが上回るケースも出てきます。本則課税に切り替えて申告すれば払いすぎた分を取り戻せますが、そうなると今まで申告不要だった事業者に申告義務が発生します。これまで申告したことのない膨大な数の事業者が一斉に手続きを始めることになれば、税務署にとっても、税理士業界にとっても、相当な混乱が予想されます。

簡易課税を選んでいる事業者も同様です。簡易課税とは、実際の仕入れ消費税を計算せず「売上消費税×業種ごとの一定率」で納税額を計算する制度で、計算が楽なうえ、実際より有利になることが多いので広く選ばれてきました。しかし食料品が1%になると、売上消費税の絶対額が激減し、その一定率を掛けた控除額も小さくなります。結果として「実際に払った消費税の方が多い」という逆転が起き、本則課税に切り替えなければ損をする状況が生まれます。簡易課税を選んでいた事業者も、一斉に制度変更の手続きに迫られることになります。

消費者への恩恵を届けるための政策が、食料品を支える事業者側に想定外の混乱と負担をもたらす可能性がある――この点は、政策論議の中でもっと丁寧に議論されるべきではないでしょうか。「誰かを助ける政策が、別の誰かを静かに傷つけていないか」。そういう視点を持ちながら、私たちは制度の行方を見守っていく必要があると感じています。